事关你我!国家终于出手!这次,养老问题有着落了

作者:古原

《中共中央国务院关于加强新时代老龄工作的意见》11月24日发布,这一文件发布,代表着政府高度重视老年人的问题,并认为这一问题需要全面性的解决方案。

在这份文件中,其实回应了社会关于中国进入老龄化社会的各种声音,不管是老年人在哪养老、还是老年人的工作问题,还是老年人的教育问题,甚至是护理问题等等,都提出了系统而又全面的解决方案。

但我认为,如何看待、如何认识所谓老龄化社会,才是一个根本性的问题。

01

老龄化社会就是坏事吗?

长久以来,有一批所谓的人口专家总是在鼓吹老龄化社会是一个危机,一个社会要是老年人越来越多,那该怎么办?

我认为,这些人口专家全部在胡说八道。

比如,著名的人口专家梁建章就惊叹,印度的人口结构是完美的金字塔结构。

当他定义为完美时,就内设了一个基本前提,那就是下一代人一定要比上一代人多才是一个正常的人口结构。

而如果下一代人生育的数量如果没有超过上一代,那结果就是进入老龄化社会,因为老年人这个分子在整个人口这个分母中占比更大了。

这是一种非常可笑的思维方式。

因为如若人类每一代都比上一代生的更多的话,不用过多少年,地球就人口爆炸了。

我们做一个简单的算术题,假设人类所有的夫妻一代生3个,25年为一代,这么生下去,未来会生多少人呢?现在地球上有近八十亿人,假设二十亿是育龄中的夫妇,就是有十亿对夫妇。

一百年后,地球人口是213亿(计算三代人口总和),200年后是1082亿,300年后是5478亿,500年后,14万亿,1000年后,是4亿人口,平均每一平方公里陆地,得住1.4亿人口。

这个简单的数学计算告诉我们,人类是不可能长期保持什么金字塔结构的生育模式的。人的生育模式是一种偏好,是会根据环境发生变化的。

在某种条件下,比如更加富裕,比如更重视儿女质量,比如更想过轻松不带娃的生活,比如女性自主性更强等等因素 ,都有可能导致生育人口减少。

即使是按保持下一代与上一代人口持平的模式进行生育,也是必然要进入所谓老龄化社会。

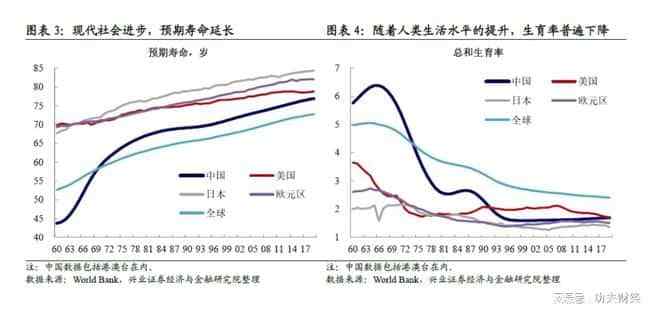

因为,人类寿命的延长是一个有确定性的趋势。

所谓老龄化社会,其主要形成原因,是因为人的寿命变长了。在一个贫穷落后的地方,不管他生育率如何,他都不会进入老龄化社会,因为就没有几个人能活到老龄化社会的标准寿命的。

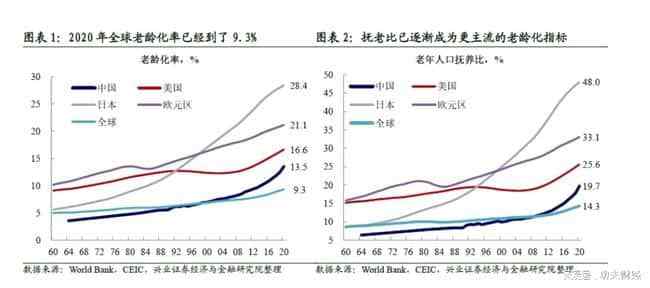

联合国关于老龄化社会的标准是统计65岁以上老人的数量占人口的比例。根据联合国新标准,当一个地区65岁老人占总人口的7%,即该地区视为进入“老龄化社会”;比例超过14%,则进入“老龄社会”;比例达20%,则进入“超老龄社会”。

1980年,中国人均寿命66岁。

如果以1980年中国的情况来算,不管生育率低还是高,中国都不可能成为老龄化社会,因为寿命太短。

现在的中国,发达地区如上海,人均寿命超过了80,全国预期寿命也超过了77岁。

这是危机吗?

每一个人家里的老人活的更长,是好事还是坏事?

当然是天大的好事,怎么就变成危机了呢?

假设有个人有一天跑到别人家里去做客,看到对方父母年过八旬,他会怎么说?

他如果说,哎呀,你家有老龄化危机了,麻烦了。他挨一顿揍,那一点也不冤枉。

人人家里的老人活得更长,是每一个家庭的幸福,是大好事。集中起来,怎么就变成危机了呢?

这不是咄咄怪事吗?

以65岁这个年龄为老人标准的话,老人数量一定是稳步增长的,在总人口比例中也会占比越来越高,这是不可逆的,因为经济发展在稳步增长,医疗技术进步在稳步前进。

这是人类之光,是人类文明的成果,是人类进步的成就,你怎么能将它描述成危机呢?

但是,现实中,各种老年问题是层出不穷的,比如,老年人怎么养老?失去了劳动能力后,收入从哪里来?如果一个社会老年人占比过大,谁来照顾他们?

问题出在哪呢?明明是大好事,怎么还是有这么多问题呢?

02

如何定义老年人,就是一个大问题

老龄化社会是一种人为设定的标准,比如多大算老,就是充满争议的,中国大妈说五十五岁就老了,我得退休,日本人说我七十岁了我还得工作,我还没老。

劳动是负效用,绝大部分人都是更喜欢安逸,而不喜欢工作的。

日本高龄工作者很多,不是因为他们喜欢工作,是因为他们的退休金发得晚、发得少,所以他们还要继续工作。

在中国农村,绝大多数老人,是干活干到干不动的那一天为止的,没有退休的概念。我们也可以观察到,很多领域的专业人士,也可以工作到七八十岁,比如高级官员,医生,教授,学者,作家,科学家等等。

但在中国各地的广场,你都能看到一大群五十多岁就在领退休工资,整天以跳广场舞为主要“工作”的大妈。

老了,还是没老,不是一种人为的年龄设定,而是一个人对自身身体状况的评估,对自己工作能力的评估,如果还能干活,大部分人就会说自己没有老,还可以工作。

改变人们对什么叫老的认知来源于社会保险体系,他规定的退休时间,就变成了人们判断老还是没老的标准。

一个人一旦拥有了不用工作,而又有稳定收入来源的机会,那说自己老了,要退休了,就是一个很正常的选择。而社会保险体系,就大量的创造了这一类人。

如果以现代人的身体状况,六十多岁的大妈,完全可以胜任任何工作,他与三四十岁的中年妇女,并不会存在工作能力上巨大的区别,你看他们跳广场舞的能力就清楚了,那体格,杠杠的。

有人说,五十多岁了就找不到工作了,所以如果不退休拿工资,就会没收入。真是这样吗?

这个世界不存在失业这一回事,所有的失业从长期来说,都是主动的,是自愿的。因为劳动力价格是有巨大的弹性的。你在上海,如果说,我只要两千块,就愿意找工作,能不能找到工作呢?大把的工作等着你。

之所以说找不到工作,并不是没有工作,而是不愿意降价。更多的原因是既然有了规定55岁就可以拿钱,我为什么还要去工作?这才是关键原因之所在。

所以,老年人的定义本来应该由自己定义,但在社会保险体系的架构下,却成了由政府定义的一件事情。这样安排的后果是,使得一大批具备完全工作能力的人退出了劳动力市场,完全靠政府的养老金生活。

这时,所谓老龄化的危机就真正显现了,老年人的定义成为不工作的人,那他们靠谁养呢?靠年轻人。当不工作但要拿钱的人越来越多时,年轻人就得交更高的保险金。

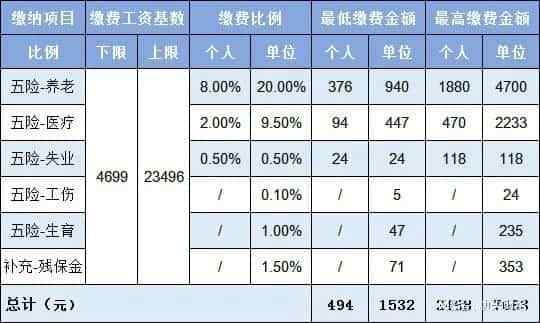

上海一个年轻的工作者,最少每月要上缴2300元社会保险,其中大部分用于发放老年人的退休金和医疗金。

而这个金额是逐年上升的。

2020年公司及有雇工的个体工商户社保缴费标准

如果年轻的工作者越来越少,不工作的所谓老年人越来越多,那后果就是,年轻人的社保费用就越来越高,他们的实际所得就越来越少。

然后他们开始抱怨,收入太低了,买不起房,买不起车,无法在城市呆下去,甚至无法结婚,也养不起娃,然后生的小孩也越来越少。

这就形成了一个恶性循环。

而这个恶性循环已经在全世界发达国家轮流上演。

中国的年轻人叫躺平,这个词太直接,太直白,不如日本人文雅,日本人叫断舍离,多有诗意,意思和躺平是一样的,就是少努力,少奋斗 ,少点欲望。

也就说,老年人增多,本来是大好事,但是因为强制性的社会保险的存在,人为地将一部分还能工作的人赶出劳动市场,又人为地让年轻人承担养老的费用,使得老年人增多成为了社会危机。

那取消社保行不行呢?不行。

社保体系是由德国的铁血宰相发明的,是源自于欧洲当时的民间互助保险模式,其本意是要维护当时的德国社会稳定,减少工人运动。

但这套体系之所以后来成为全世界绝大部分国家通用的模式,甚至当作社会文明的标志,其深层次原因在于货币。

是的,社会保险问题,本质上是一个货币问题。

这个世界上任何一个地区的人,如果完全依靠自己的能力进行养老,都会面临困境。

法币在二十世纪全面取代了金属货币,是养老危机的源头。

我们今天存的钱,在二三十年后能养老吗?如果是存在银行,我想大家都清楚这笔钱在二三十年后,将变得没有价值。三十年前,万元户每年存两千,现在这个钱一个月都不够花,因为货币贬值真实的存在,并且是长期趋势。

人会理性认知到自己有未来,自己后天、大后天、后年、大后年还活着,所以会进行储蓄以平衡消费,有了储蓄才能形成资本,资本才会投入生产,生产结构得以从消费品的生产向更高级的资本品发展,最终让所有产品的成本越来越低,从而改善所有人的生活。人类社会因为储蓄而发展。

如果无人储蓄,那意味着所有人当天消费完所有的产出,就没有人创造资本,生产那些提高生产效率的工具,从最好的渔网、锄头到现在的飞机、轮船。

也就是说,储蓄不但可以让个人可以拥有对抗未来不确定性、对抗衰老的能力,他的存在还将为生产提供资本,让市场变得繁荣,让物价变得越来越便宜,让每一个人都因资本的出现而得到生活的改善。

欧美发达国家之所以民众也很大程度上依靠政府在养老,也是因为他们消灭了储蓄。

美元通膨一样让欧美国家的人无法通过货币进行储蓄,美国人均存款1000美金是真实的,欧美通行的房产税让欧美的房地产也失去储蓄价值。

欧美更好的地方在于他们的金融市场更加发达,使得民众可以利用资本市场分享大企业的红利。加拿大安大略教师退休基金是一个国内风险投资圈比较熟悉的基金公司了,它在全球参与各类投资甚至参与京东等企业的投资,获利颇丰。

美国退休老人从政府领取的月平均退休金也只有1200美元,如果只有这个收入,那美国老人也是无比凄惨的,这点钱在美国只够温饱。

但美国老人的收入是多元的,有401储蓄基金,有股息收入。相对于欧洲这种完全靠政府的养老模式,美国还是好了一丢丢。

结论来了,全世界的所谓老龄化社会危机的来源是什么?

本来不管子女多少,任何人都是可以通过储蓄来平衡消费,通过储蓄来自我养老,但是储蓄被消灭了,储蓄的手段被消灭了,形成了另一个恶性循环。

没有储蓄怎么办,政府发债征税,发债进一步让法币的储蓄功能继续下降,征收社会保险税让年轻人的储蓄量进一步减少,于是又形成无法养老,就这么不断地循环下去。

从根源上来说,从全世界的角度来说,最大的灾难源于法币,源于美联储,所以养老问题的本质是货币问题。

03

养老未来是天大的难题

这份文件里提出的各种养老问题,其实本质上,都可以由市场化来解决。就是由人们购买服务来进行养老。你有需求,还有钱,自然会有各种企业来解决这个问题。通过为他人解决问题,就是企业的生存之道。

如果自己对未来的储蓄没有信心,也可以通过多生育来解决,但固定时间退休后的固定收入,反而使得人们可以不用担心老了以后的生活,从而减少子女生育,子女生育数量少了后,又使得民众进一步依赖政府养老。

这又是一种恶性循环。

法币问题和社会保险,是所谓老龄化社会危机的本质。也就是说,人类根本不存在老龄化社会危机,存在的只是法币危机和社会养老危机。

这是全世界所有国家共同面对的难题,在当前,几乎无解。

各位,养老还是得靠自己。

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!